Životní pojištění nemá sjednáno téměř 50% lidí.

U produktivní populace to tak čítá bezmála 2 500 000 osob, což představuje obrovský obchodní potenciál jak pro finanční poradce, tak pro samotné pojišťovny. Jaké důvody uvádějí ti, kteří pojištění dosud nemají?

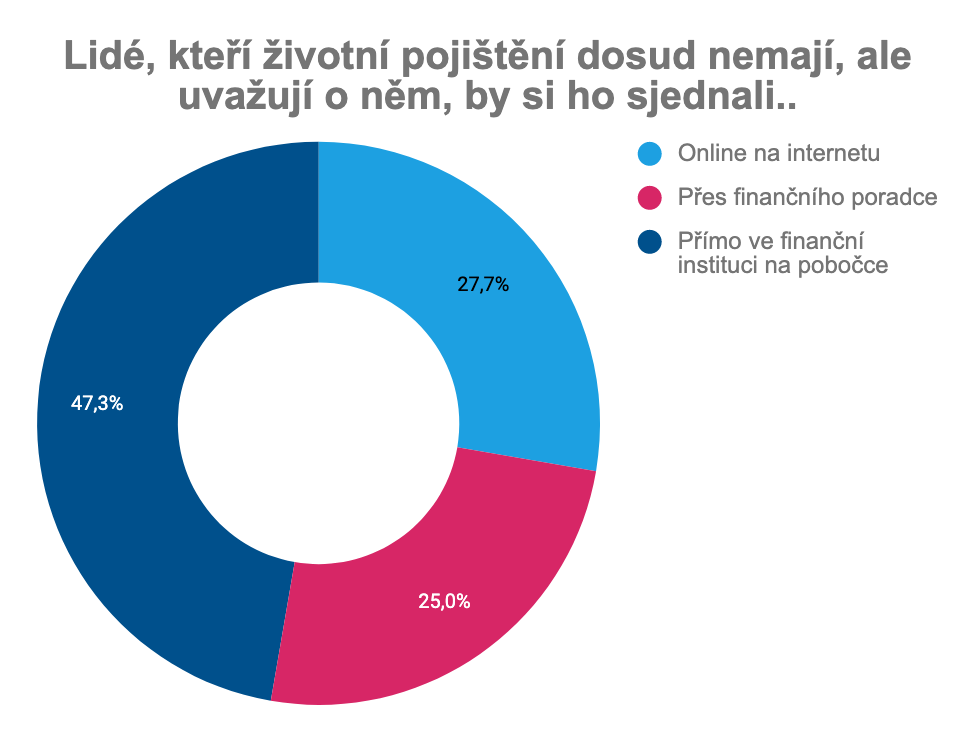

“Zatímco finanční poradci vítězí u 25 % zákazníků, kteří ještě životní pojištění nemají, pojišťovny by byly první volbou pro celých 47 %”

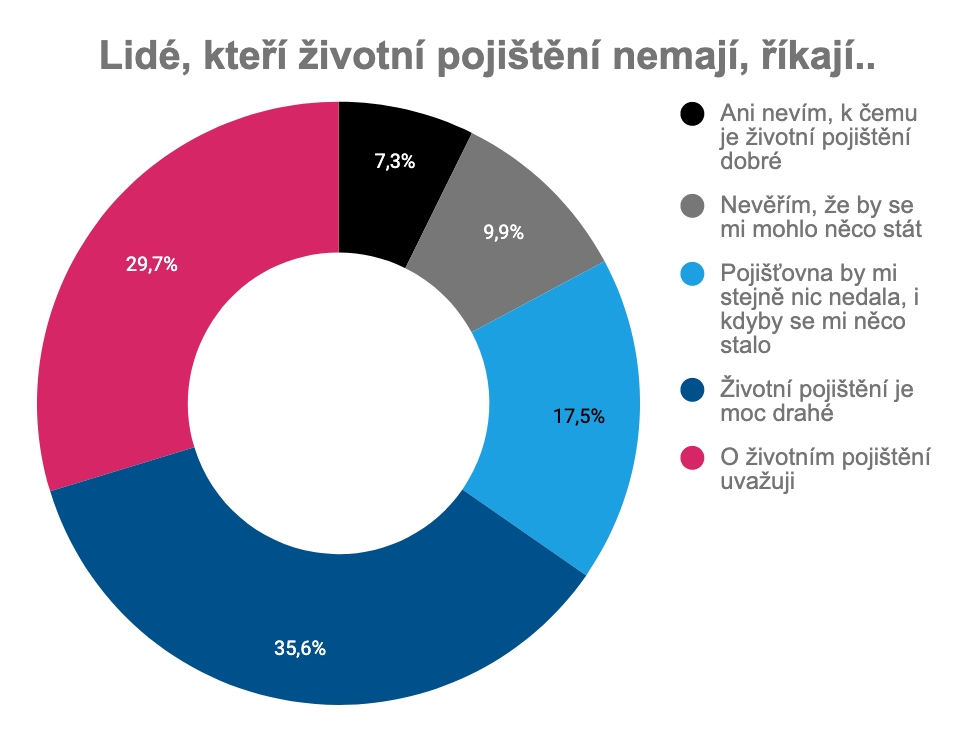

Pro více než třetinu respondentů je životní pojištění příliš drahé, zatímco 17,5 % lidí nevěří, že by v případě pojistné události pojišťovna plnila. Stále existuje skupina lidí, konkrétně 9,9 %, která tvrdí, že je životní pojištění fakticky zbytečné, protože jsou přesvědčeni, že se jim nic nestane. Pouhých 7,3 % neví, k čemu je životní pojištění dobré.

Z výzkumu jasně vyplynulo, že velká část lidí, kteří dosud životní pojištění nemají, o něm vážně uvažuje

Kdybychom to opět převedli na produktivní populaci, jedná se o téměř 750 000 potenciálních zákazníků. Pro přibližně 890 000 lidí je životní pojištění příliš drahé. Dá se však předpokládat, že u tohoto vzorku hraje roli neinformovanost. Je pravděpodobné, že pokud by tito lidí dostali přesnou informaci, kolik a za co lze u životního pojištění platit, velká část z nich by názor změnila. Lidé, kteří pojišťovnám nevěří, jsou jen obtížně přesvědčitelní o opaku. Půl milionu produktivních lidí tak zřejmě životní pojištění nikdy neuzavře.

S ohledem na dominanci finančních poradců při uzavírání životního pojištění by se dalo předpokládat, že budou první volbou i pro dosud nepojištěné zákazníky. Z výzkumu ovšem vyplývá pravý opak. Zatímco přímo do pojišťovny by zamířila téměř polovina klientů, za finančními poradci by se vydala jen čtvrtina.

Finanční poradci prohrávají i s internetem.

Přestože má online uzavření dnes jen zanedbatelný podíl na trhu, je u nepojištěných klientů populárnější než finanční poradci. Jednoduchost a komfort při uzavření tak porážejí výhody osobního jednání. Atraktivita pojišťoven vychází bezpochyby z důvěry, kterou “kamenné” pobočky stále silně evokují.

Pokud převedeme potenciál nepojištěných klientů, kteří o pojištění ovšem uvažují, na konkrétní čísla, pak pojišťovny mohou oslovit celých 350 000 lidí, na internet se vydá přes 200 000 lidí a finanční poradci zabojují o necelých 190 000 smluv.

* Výzkum EMA data byl proveden 15. – 20. 6. 2019 na vzorku 1035 lidí ve věku od 21 do 61 let v souladu se socio-demografickým rozložením ČR dle ČSÚ.